Presentar un reclamo de seguro de siding

Los daños por tormentas pueden dejarte estresado y sin saber qué hacer primero. Una solicitud de seguro por daño en el revestimiento (siding) puede ayudar con los daños que sí estén cubiertos, pero el proceso puede resultar confuso. Esta guía explica cómo documentar los daños, hablar con el ajustador, comparar la reparación versus el reemplazo y evitar ofertas de alta presión.

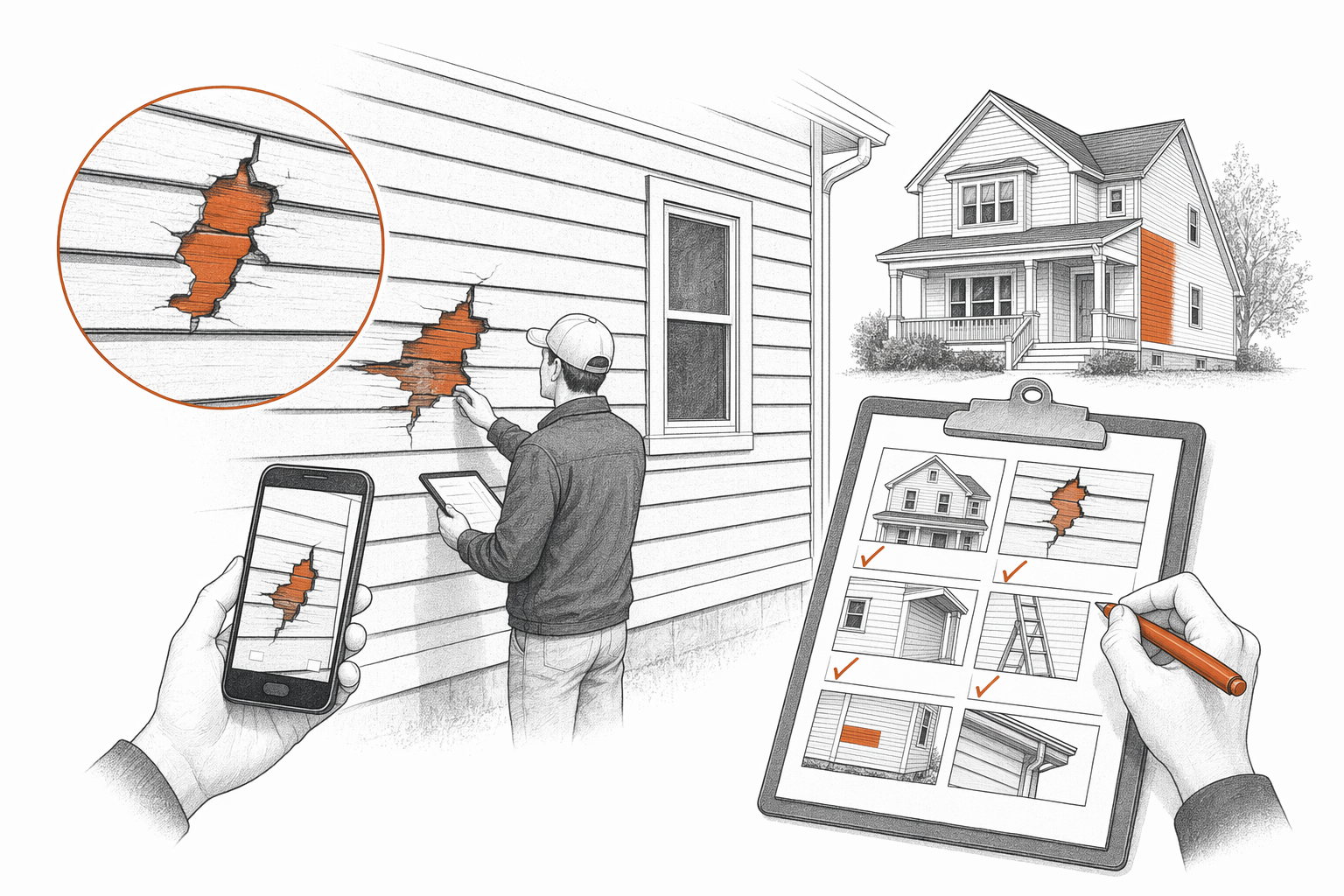

Empieza con calma y documenta todo

Si el granizo, el viento o los escombros que vuelan dañaron tu siding, no te apresures a firmar un contrato el mismo día. Respira y comienza con registros claros. Buenas fotos, fechas y notas pueden ayudar a respaldar tu solicitud.

Una solicitud de seguro por siding consiste en demostrar qué pasó, cuándo pasó y qué daños hay ahora. La cobertura depende de tu póliza y de la revisión de la compañía de seguros. Algunas solicitudes se aprueban para reparaciones puntuales. Otras pueden cubrir un reemplazo más amplio si no es posible hacer coincidir (matching) el material o si los daños están muy extendidos.

Si estás al inicio del proceso, también puede ayudarte revisar los costos de siding típicos para entender el tamaño del proyecto. Si quieres comparar a profesionales locales, SidingLedger puede ayudarte a hacer el match con contratistas de siding con licencia, asegurados y con fianza cerca de ti sin costo.

Puntos clave que debes saber antes de presentar la solicitud

Las solicitudes al seguro avanzan mejor cuando te mantienes organizado y, cuando sea posible, conservas la comunicación por escrito.

Tu aseguradora puede enviar a un ajustador para revisar la vivienda. El ajustador trabaja del lado de la aseguradora dentro del proceso de la solicitud. También puedes pedir a contratistas de siding con licencia que entreguen hallazgos y notas del alcance por escrito, pero asegúrate de que no te presionen para que firmes antes de que estés listo.

Los precios reales del proyecto no son un número fijo. Por lo general, el trabajo de siding se conversa en rangos típicos por metro cuadrado / por pie cuadrado (per square foot) y mediante [estimaciones], no como garantías. Tu precio final depende del tamaño y la altura de la casa, del material, de la retirada del siding viejo, de las condiciones del sitio y de tu zona.

Qué hacer: paso a paso

1. Primero haz que el área sea segura. Si hay piezas sueltas colgando o puede entrar agua, toma medidas temporales razonables para reducir más daños. Guarda los recibos de la protección de emergencia si tu póliza puede requerir documentación.

2. Documenta bien el daño. Toma fotos y video de abolladuras, grietas, astilladuras, paneles levantados, molduras rotas (trim) y cualquier señal interior de humedad que haya aparecido después de la tormenta. Incluye tomas amplias de toda la fachada y acercamientos con sello de fecha, si es posible.

3. Revisa lo básico de tu póliza. Busca tu deducible, el lenguaje de cobertura por tormentas, exclusiones y plazos para reportar. Si no entiendes el texto, pídele a tu aseguradora que lo explique en lenguaje sencillo.

4. Presenta la solicitud con prontitud. Entrega a la aseguradora la fecha del siniestro, tu información de contacto y una descripción simple de lo que ocurrió. Lleva notas de cada llamada: fecha, hora, nombre y lo que se dijo.

5. Reúnete con el ajustador preparado. Ten listas tus fotos, notas y una lista de las áreas con daños visibles. Recorre la casa con cuidado y haz preguntas. Puedes preguntar qué quedó documentado, si revisaron todas las elevaciones y si consideraron problemas de coincidencia (matching).

6. Obtén estimaciones del contratista por escrito. Pide a contratistas locales que entreguen alcance y precios por escrito. Compara partidas como la retirada (tear-off), disposición de escombros, house wrap o barrera contra la humedad, trim, trabajos de soffit/fascia y el tipo exacto de siding. Usa esta guía para evaluar (vet) a un contratista de siding antes de firmar cualquier cosa.

7. Compara reparación versus reemplazo. A veces, con reparar es suficiente. Otras veces, el reemplazo tiene más sentido si el daño está extendido, si hay preocupación por la entrada de agua o si no es posible hacer buen matching del siding viejo. Puedes leer más sobre materiales y opciones de reparación en nuestra guía de servicio de reparación de siding.

8. Revisa con cuidado el alcance aprobado por el seguro. Verifica si el alcance aprobado coincide con el daño real y con los hallazgos por escrito del contratista. Si falta algo, pregunta a la aseguradora cómo enviar documentación adicional.

9. Consigue el contrato por escrito antes de cualquier anticipo (depósito). El contrato debe incluir materiales, cantidades, trabajos de preparación, limpieza, detalles de la garantía, calendario de pagos y quién se encarga de permisos si hace falta. Sigue las reglas locales de permisos y de código.

10. Elige con cuidado, no rápido. Si quieres ayuda para comparar compañías locales, SidingLedger puede ayudarte a hacer el match con contratistas de siding con licencia, asegurados y con fianza cerca de ti. Verifica las credenciales por tu cuenta antes de avanzar.

Errores comunes que pueden afectar tu solicitud o tu proyecto

Siguiente paso: compara alcances por escrito y elige un profesional calificado

Una solicitud de seguro por siding puede ayudar después de un daño real por tormenta, pero la solicitud en sí no elige al contratista adecuado para ti. Tómate el tiempo para comparar alcances por escrito, hacer preguntas y confirmar las credenciales por tu cuenta.

Recuerda: los precios son estimaciones, no garantías. El costo real depende del tamaño y la altura de la casa, del material, de la retirada del siding viejo, de las condiciones del sitio y de tu zona. Antes de pagar un anticipo, consigue el alcance completo y los términos de pago por escrito, verifica la licencia, el seguro y la fianza, y asegúrate de que se cumplan los requisitos locales de permisos y de código.

Si quieres un lugar sencillo para empezar, SidingLedger es un servicio gratuito de emparejamiento. Podemos ayudarte a conectar con contratistas locales de siding para que compares opciones con menos estrés.

Después de una tormenta, toma fotos, presenta tu solicitud y guarda todas las notas en un solo lugar. No permitas que nadie te presione para firmar rápido. Compara alcances por escrito, verifica por tu cuenta la licencia, el seguro y la fianza, y consigue los detalles completos del trabajo por escrito antes de pagar un anticipo.