提交壁板保险理赔

遭遇风暴后,房屋可能会出现严重的损坏,让人焦虑、不知从哪里开始。房屋外墙(siding)的保险理赔可能有助于处理符合承保范围的损失,但整个流程可能让人觉得复杂。本指南将教你如何记录损坏情况、与查勘员沟通、比较修复与更换的方案,并避免被高压推销。

先保持冷静,并把所有事情记录清楚

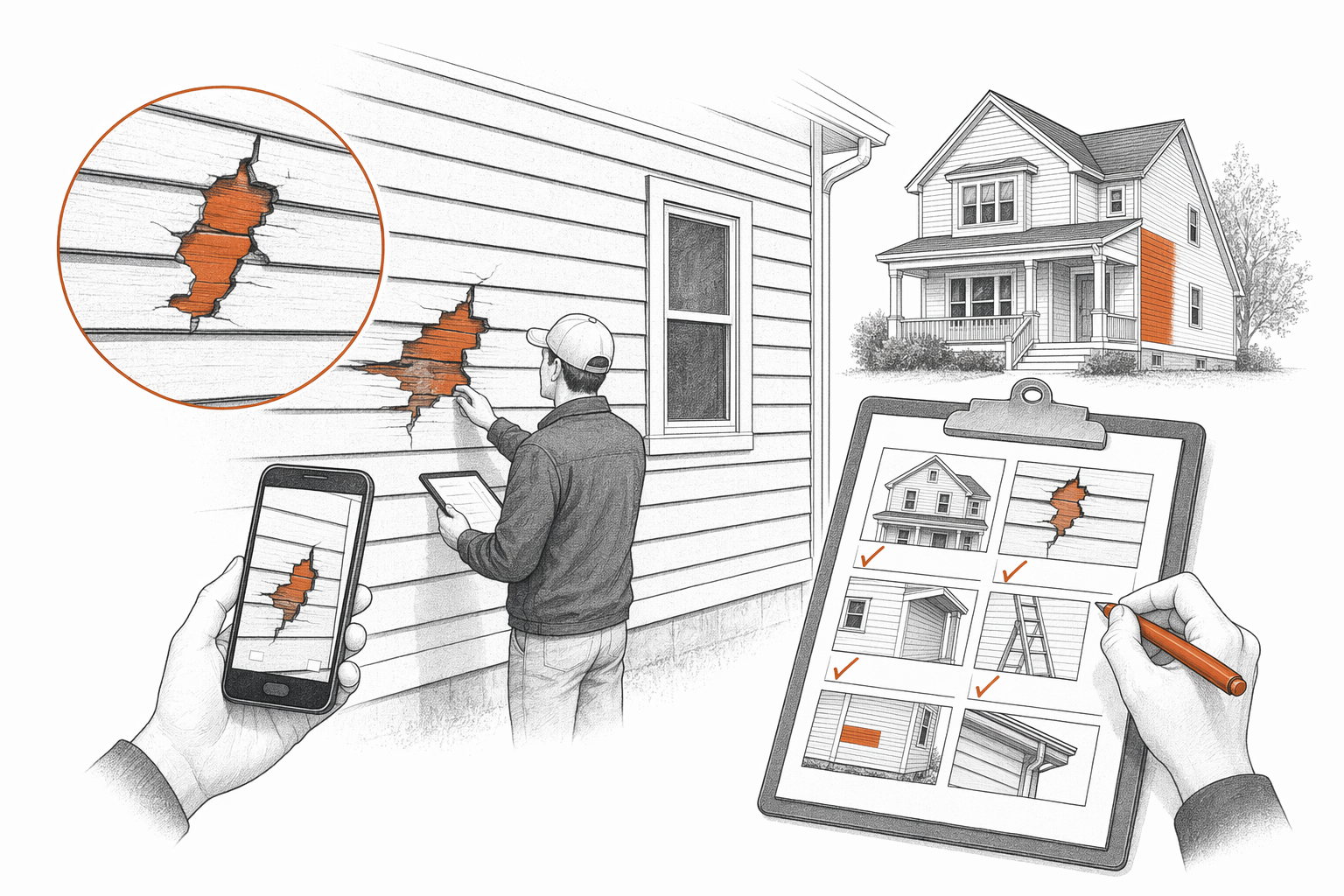

如果冰雹、风,或飞散的碎片损坏了你的外墙(siding),不要在同一天就急着签合同。先深呼吸,然后从清晰的记录开始。好的照片、日期和详细笔记,能帮助你支撑自己的理赔。

外墙保险理赔的关键在于说明:发生了什么、什么时候发生,以及目前有哪些损坏。具体是否理赔、理赔到什么程度,取决于你的保单条款以及保险公司的审查。有些理赔会批准只做局部修复。也有些情况,如果无法很好地匹配原有外墙,或损坏范围较广,保险可能会涵盖更大范围的更换。

如果你处在流程较早阶段,另外也可以先查看常见的外墙成本,这样你能更了解项目规模。如果你想对比当地服务商,SidingLedger 可以帮助你免费进行匹配,将你连接到你附近的、具备资质的外墙承包商(持有执照、已投保、并且已提供履约保证),让你不用花钱就能获得对接。

提交理赔前需要知道的要点

当你保持有条理、在条件允许时尽量用书面方式沟通,保险理赔通常会进展得更顺利。

你的保险公司可能会派查勘员来评估房屋。查勘员代表保险公司在理赔流程中的一方运作。你也可以请具备资质的外墙承包商提供书面评估结果和施工范围说明,但请确保他们不会在你准备好之前就逼你签字。

真实的项目定价不是一个固定数字。外墙相关工作通常会以常见的每平(每平方英尺)价格区间和估价来讨论,而不是承诺价格。最终费用取决于房屋的面积与高度、所用材料、拆除旧外墙的情况、现场条件,以及你所在地区的情况。

接下来怎么做:一步一步来

1. 先确保现场安全。 如果有松动部件悬挂在外,或可能进水,请采取合理的临时措施来减少进一步损坏。如你的保单要求提供证明,请保留用于紧急防护的收据。

2. 把损坏记录得足够清楚。 对凹痕、裂缝、掉漆/崩片、翘起的面板、破损的装饰线条(trim),以及风暴后出现的室内潮湿迹象拍照并拍视频。尽量包含整体现状的远景照片,并在可能的情况下附上带日期戳的近景特写。

3. 复核保单基础信息。 找到自付额(deductible)、风暴承保范围的相关措辞、除外责任(exclusions)以及报案截止期限。如果你不理解措辞,让保险公司用通俗易懂的语言帮你解释。

4. 尽快提交理赔。 向保险公司提供损失发生日期、你的联系方式,以及对发生了什么的简要说明。每一次通话都要做记录:日期、时间、对方姓名,以及对方说了什么。

5. 带着准备好的材料与查勘员见面。 提前准备好你的照片、笔记和可见损坏区域清单。绕房屋仔细走一圈并提出问题。你可以询问:已经记录了哪些内容?是否检查了所有立面(elevations)?是否考虑了颜色/材质匹配方面的问题。

6. 获取承包商的书面估价。 向当地承包商索取书面的施工范围说明和报价。对比明细项目,例如拆除(tear-off)、清运处置、外墙通风层或防潮层(house wrap 或 moisture barrier)、装饰线条(trim)、檐口/女儿墙线条处的 soffit/fascia 相关工作,以及具体的外墙类型。签任何文件前,先用本指南核验外墙承包商。

7. 比较修复与更换。 有时修复就足够了。有时如果损坏范围较广、你担心进水,或旧外墙难以实现良好匹配,那么更换可能更合理。你可以在我们的外墙修复服务指南中进一步了解材料和修复选项。

8. 仔细审查保险公司给出的理赔范围(scope)。 核对获批范围是否与实际损坏一致,以及承包商的书面评估结果是否匹配。如果你觉得有内容缺失,询问保险公司如何提交额外资料。

9. 在任何定金付款前,把合同内容写成文件。 合同应列出材料、数量、准备工作、清洁整理、保修细节、付款时间表,以及如需要则由谁办理许可手续。遵守当地的许可与规范要求。

10. 选对的,而不是快就行。 如果你想对比当地公司,SidingLedger 可以帮助你免费匹配,把你与附近具备资质的外墙承包商对接。在推进之前请你自己先核实对方的资质。

常见错误:会伤害你的理赔或项目结果

下一步:对比书面施工范围并选择合格的专业人员

在真实的风暴损坏之后,外墙保险理赔可能会帮到你,但理赔本身并不会替你替选出合适的承包商。花时间对比书面的施工范围、提出问题,并且由你自己确认资质。

记住:价格是估价(estimate),不是保证(guarantee)。真实成本取决于房屋面积与高度、材料、拆除旧外墙的情况、现场条件,以及你所在地区的因素。在你支付定金之前,务必以书面形式拿到完整的施工范围和付款条款,核实执照、保险与履约保证,并确认已遵守当地许可和规范要求。

如果你想找一个简单的起点,SidingLedger 是免费的匹配服务。我们可以帮助你连接到当地的外墙承包商,让你能用更低的压力去对比不同方案。

风暴过后,先拍照、提交理赔,并把所有笔记集中保管。不要让任何人催你快速签字。对比书面施工范围,并由你自己核实执照、保险与履约保证;在你支付定金之前,请先用书面形式拿到完整的工作细节。